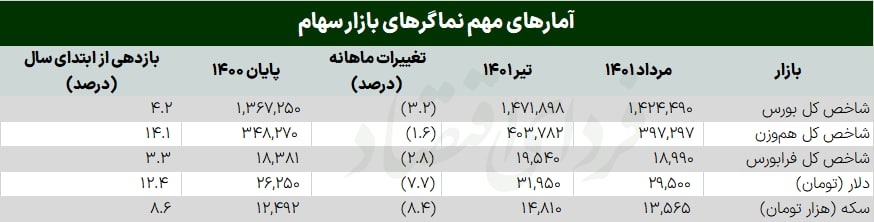

فردای اقتصاد: پرونده بورس تهران در دومین ماه فصل گرم سال که یادآور آغاز ریزش قیمت سهام در سال ۹۹ نیز بود، با عقبنشینی ۳.۲ درصدی شاخص کل بسته شد تا این نماگر برای سومین ماه متوالی به حرکت در مسیر نزولی ادامه دهد. به این ترتیب با عنایت به افت حدود ۷.۷ درصدی نرخ دلار و کاهش قیمت ۸.۴ درصدی سکه، بازار سهام نسبت به رقبای دیرینهاش از شرایط مناسبتری برخوردار بود. در این میان ثبت سومین افت متوالی نماگرهای بورسی، کاهش ۱۲ درصدی میانگین روزانه ارزش معاملات خرد سهام، تداوم خروج سرمایههای حقیقی برای سیزدهمین ماه متوالی، حاکمیت نگاه برجامی بر دادوستد سهام و افت کمتر سهام نسبت به دو رقیب اصلی یعنی دلار و سکه، پنج نکته بازار سهام در دومین ماه تابستان بود که مورد توجه فعالان تالار شیشهای قرار گرفت.

ماه انتظار و احتیاط سهامداران

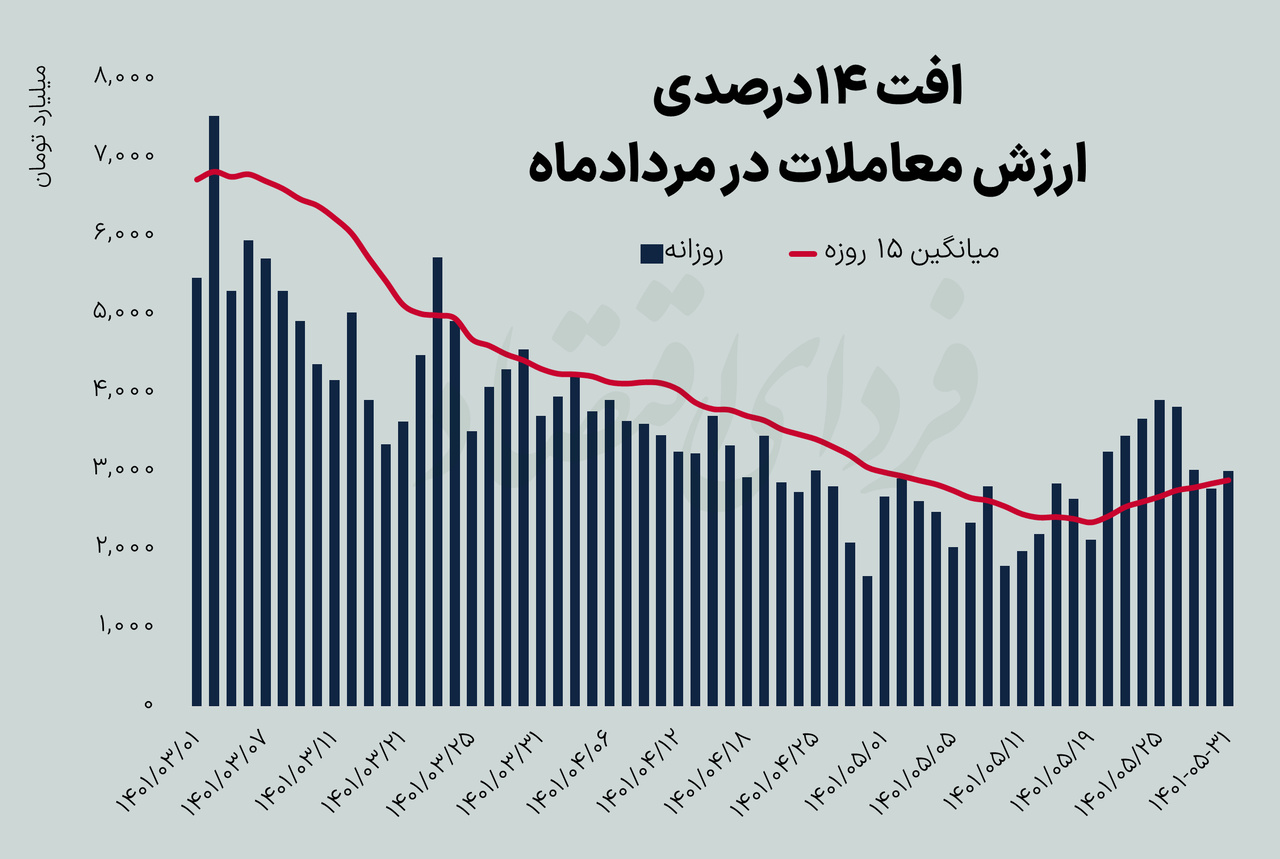

ماه میانی فصل گرم سال برای بورسیها میدان طنابکشی میان خریداران و فروشندگان بود. شرایطی که سبب شد تا میانگین نوسان روزانه شاخص کل، کمتر از ۰.۵ درصد باشد. در این میان احتیاط و انتظار دو عامل مهم اثرگذار بر معاملات سهام بود که در کنار هم سبب شدند تا میانگین روزانه ارزش معاملات سهام با افت ماهانه ۱۴ درصدی، کمتر از ۳هزار میلیارد تومان باشد. حجم و ارزش معاملات همواره به عنوان یک متغیر مهم پیشنگر مورد توجه سرمایهگذاران بوده و این اعتقاد وجود دارد که هرگونه رونق در بازارهای مالی از مسیر افزایش حجم معاملات میگذرد. در سال جاری از آنجا که عموما شاهد ارزش پایین معاملات در تالار شیشهای بودیم، مرز ۴ هزار میلیارد تومان، را میتوان به عنوان مرز مورد توجه بورسیها برای ارزش معاملات در نظر گرفت و هر زمانی که این متغیر به سطوح مورد نظر نزدیک شده، نماگرهای بورسی نیز حرکتی صعودی داشتهاند. در هفته چهارم مردادماه این اتفاق رخ داد و شاخص کل نیز به نیمه بالایی کانال ۱.۴ میلیون واحد صعود کرد اما در روزهای پایانی ماه با به سر آمدن حوصله فعالان بورس تهران از به جواب نرسیدن در خصوص نتیجه مذاکرات هستهای، هم نماگرها نزولی شدند و هم شاهد کاهش ارزش معاملات به حوالی ۳هزار میلیارد تومان بودیم. البته بخشی از این افت ارزش را باید ناشی از کاهش قیمت سهام دانست.

نگرانی بورسیها از کاهش شکاف دلاری

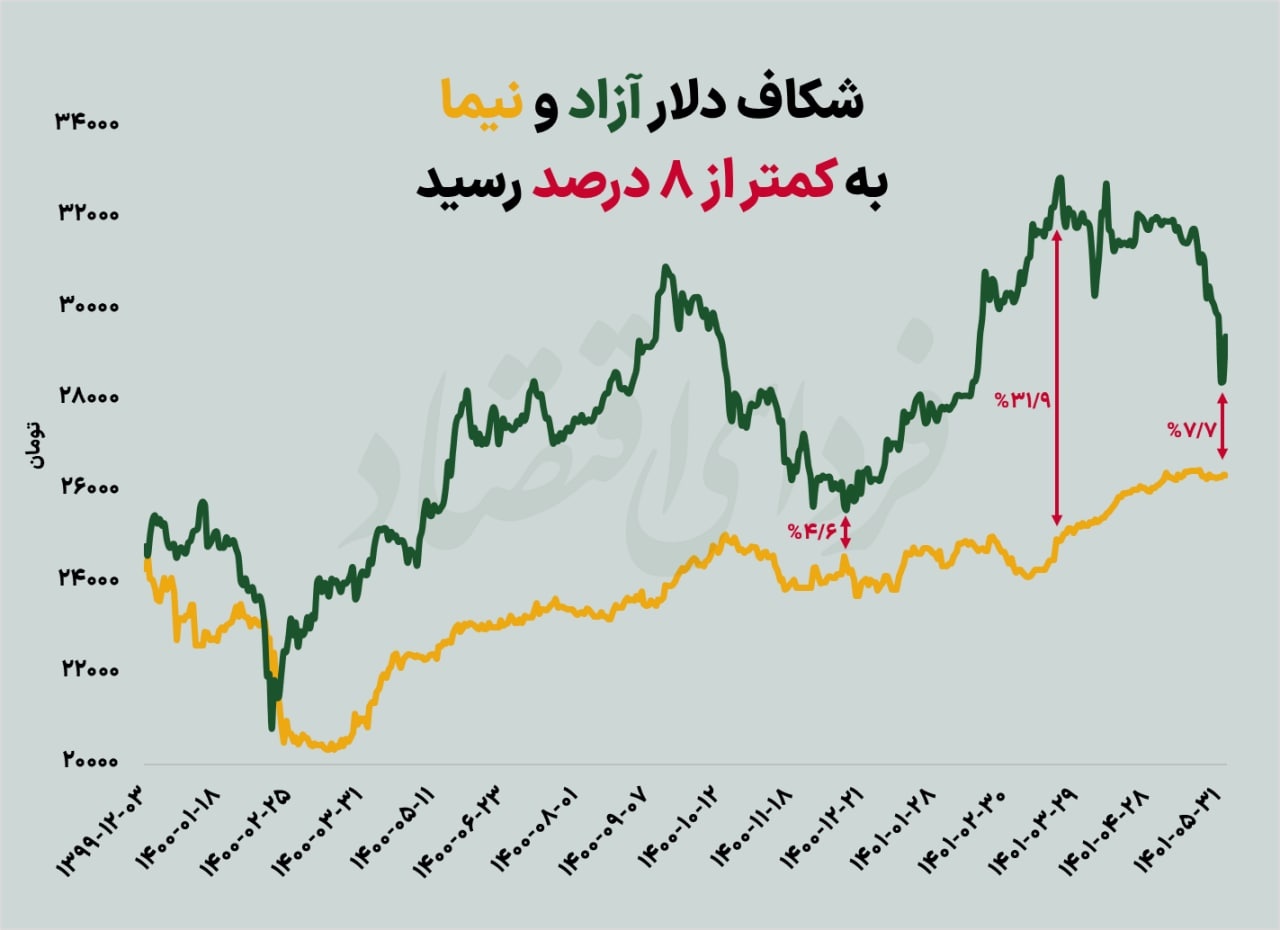

پس از سپری شدن اولین ماه تابستان بدون تغییر نرخ دلار، در مردادماه به سبب تقویت خوشبینیها در خصوص احیای برجام و کاهش انتظارات تورمی؛ اسکناس آمریکایی در بازار آزاد حدود ۸ درصد پایینتر قیمت خورد. در این میان روز یکشنبه، چهار نرخ ارز همگرا شدند. نرخ از صرافی ملی به نیما رسید و شکاف میان نرخ دلار آزاد و سامانه نیما به کمتر از ۸ درصد نزول کرد. حالا به اعتقاد بسیاری، بهترین زمان برای به رسمیت شناختن بازار آزاد و تکنرخی کردن دلار فرارسیده؛ با این حال پیشنیاز چنین اتفاقی، کنارهگیری از تعیین دستوری نرخها و چند دسته کردن بازار ارز است.

در این خصوص بخوانید: آشتی دوباره فردوسی با نیما

به هر حال طی روزهای پایانی مردادماه در برخی گعدههای بورسی، سهامداران از یک نگرانی سخن میگفتند و آن کاهش شکاف میان دو نرخ دلار آزاد و نیمایی بود. دلیل اصلی این نگرانی اما احتمالی بود که فعالان بازار به افت نرخ دلار نیما میدادند. به نظر میرسد سرمایهگذاران عادت کردهاند اختلافی حداقل ۴ هزار تومانی میان نرخ غیررسمی دلار و نرخ نیمایی وجود داشته باشد و حالا که این شکاف کاهش یافته، حالا نگرانند که مبادا افت برجامی نرخ دلار آزاد، دلار نیمایی را نیز کاهشی کند. هر چند عمده کارشناسان بورسی، این دست از نگرانیها را بیمورد میدانند و با انتظار برای مشاهده سیاستگذاری باکیفیت از سوی دولت پس از احیای برجام، تک نرخی شدن ارز را متحمل پیشبینی کرده و معتقدند به نظر نمیرسد دلار نیمایی از سطوح فعلی پایینتر بیاید چرا که بهترین زمان برای فراهم کردن زمینههای دلار تک نرخی، پس از توافق است. با این حال سابقه دولتهای قبلی در ناکامی برای تک نرخی کردن ارز را نباید فراموش کرد. رویکرد دولت کنونی نیز نشان میدهد که باید حتی احتمال کنترل نرخ دلار با ارزپاشی را در گوشهای از تحلیلها مدنظر قرار داد. سیاستی که در صورت وقوع با اثرگذاری کاهشی بر نرخهای موجود، میتواند حاشیه سود شرکتهای صادرکننده را در چشمانداز کوتاهمدت و میانمدت با چالش لنگر ارزی روبهرو کند. هر چند در بلندمدت سیاستهایی از این دست پایدار نخواهد ماند.

در این خصوص بخوانید: سرگیجه نیمایی بورس تهران

ماه چابکی تک سهمها

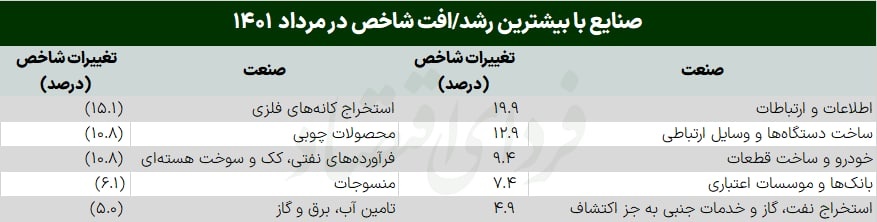

نماگر هموزن، مردادماه را با افت ۱.۶ درصدی به پایان رساند تا کارنامهای مناسبتر از شاخص کل در این ماه از خود به جای بگذارد. دلیل این عملکرد بهتر را از یک سو باید به خوشبینیهای برجامی و افزایش اقبال به گروههایی که بیشترین منفعت را از احیای توافق هستهای میپذیرند، ارتباط داد و از سوی دیگر به احتیاط بورسیها برای افزودن سهام کامودیتیمحور به پرتفوی سرمایهگذاری خود اشاره کرد. احتیاطی که دلیل اصلی آن، چشمانداز نه چندان مطلوب قیمتها در بازارهای جهانی و البته واکنش هیجانی برخی از معاملهگران به روند کاهشی نرخ دلار و انتظارات تورمی در ماه جاری بود. ضمن اینکه عموما در برهههایی که شاهد کاهش ارزش معاملات در بازار هستیم، تمایل به سرمایهگذاری در سهام با ارزش پایینتر به دلیل چابکی بیشتر و اثرگذار بودن جریان نقدی خریدار در روند کوتاهمدت، افزایش پیدا میکند. نگاهی به جدول بازدهی ماهانه صنایع بورسی نیز به نوعی تائیدکننده این مهم است. جایی که بیشترین رشد ماهانه به ترتیب از آن صنایع اطلاعات و ارتباطات، وسایل ارتباطی، خودرو، بانک و استخراج نفت و گاز شد و در مقابل دو گروه کانههای فلزی و فرآوردههای نفتی در جمع صنایع با بیشترین افت ماهانه شاخص جای گرفتند.

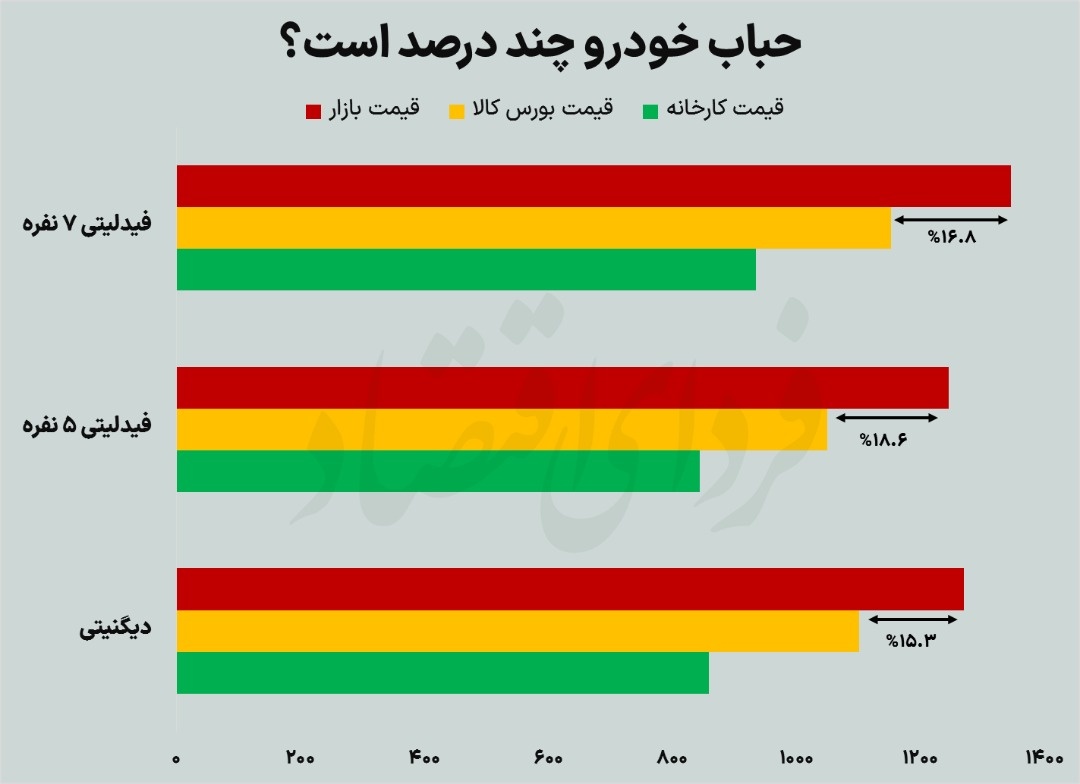

ورود موفق خودرو به بورس کالا

اما یکی از مهمترین خبرهای این ماه برای عموم مردم و نه فقط سهامداران، استارت عرضه خودرو در بورس کالا بود. ۲۶ مردادماه بود که سه خودرو دیگنیتی، فیدلیتی ۵ نفره و فیدلیتی ۷ نفره در تالار نقرهای عرضه شدند و پس از ۳۰ دقیقه رقابت نفسگیر، حداقل ۱۵ درصد ارزانتر از بازار قیمت خوردند. به دنبال این اتفاق، قیمت بازار آزاد آنها در چند ساعت افتهای چند ده میلیون تومانی را تجربه کرد. عرضه خودروهای فیدلیتی و دیگنیتی در بورس کالا حتی با وجود آنکه این اولین مرحله عرضه خودروهای سواری در بورس کالا بود، نشان داد که چه میزان از قیمت بازار خودرو سود دلالان است و چه میزان از آن پیش از این به جای آنکه در جیب سهامداران شرکتهای خودرویی بنشیند، به جیب واسطهها میرفته است. این خودروها حتی با وجود احتساب مالیات بر ارزش افزوده، هزینه خواب دو ماهه پول و سایر هزینهها (همچون عوارض و هزینههای پلاکگذاری) همچنان ارزانتر از قیمت بازار معامله شدند.

در این خصوص بخوانید: شکست دستور از بازار؛ خودرو باز هم میریزد؟

تغییر نگاه برجامی بورس

معاملات مردادماه با اینکه با افت نماگرهای بورسی پایان یافت اما از تغییر نگاه بورسیها نسبت به بهبود شرایط اقتصادی و سیاسی حکایت میکرد. پیشتر سرمایهگذاران و فعالان اقتصادی عادت کرده بودند هر زمان که دلار روند صعودی به خود میگیرد، شاهد رشد قیمت سهام باشند و هر زمان که به دلیلی، اسکناس آمریکایی در سطوح پایینتر قیمتی دادوستد میشود، در انتظار ریزش قیمتها در تالار شیشهای باشند. در یک سال اخیر اما این روند با تغییراتی جدی همراه شده است. به نظر میرسد تغییر نگاه غالب سهامداران در خصوص اثرات برجام و تورم بر سودسازی شرکتهای بورسی و البته رفتار سهام، عامل اصلی تغییر معادلات است، جایی که بورسیها به این واقعیت پی بردهاند که احیای برجام میتواند فوایدی چندگانه برای بنگاههای اقتصادی داشته باشد و از این منظر سودی واقعی و پایدار (و نه اسمی) از آن سهامداران کند.

در این خصوص بخوانید: جهتیابی برجامی دلار و بورس

۱۳ ماه فروش بدون ترمز حقیقی

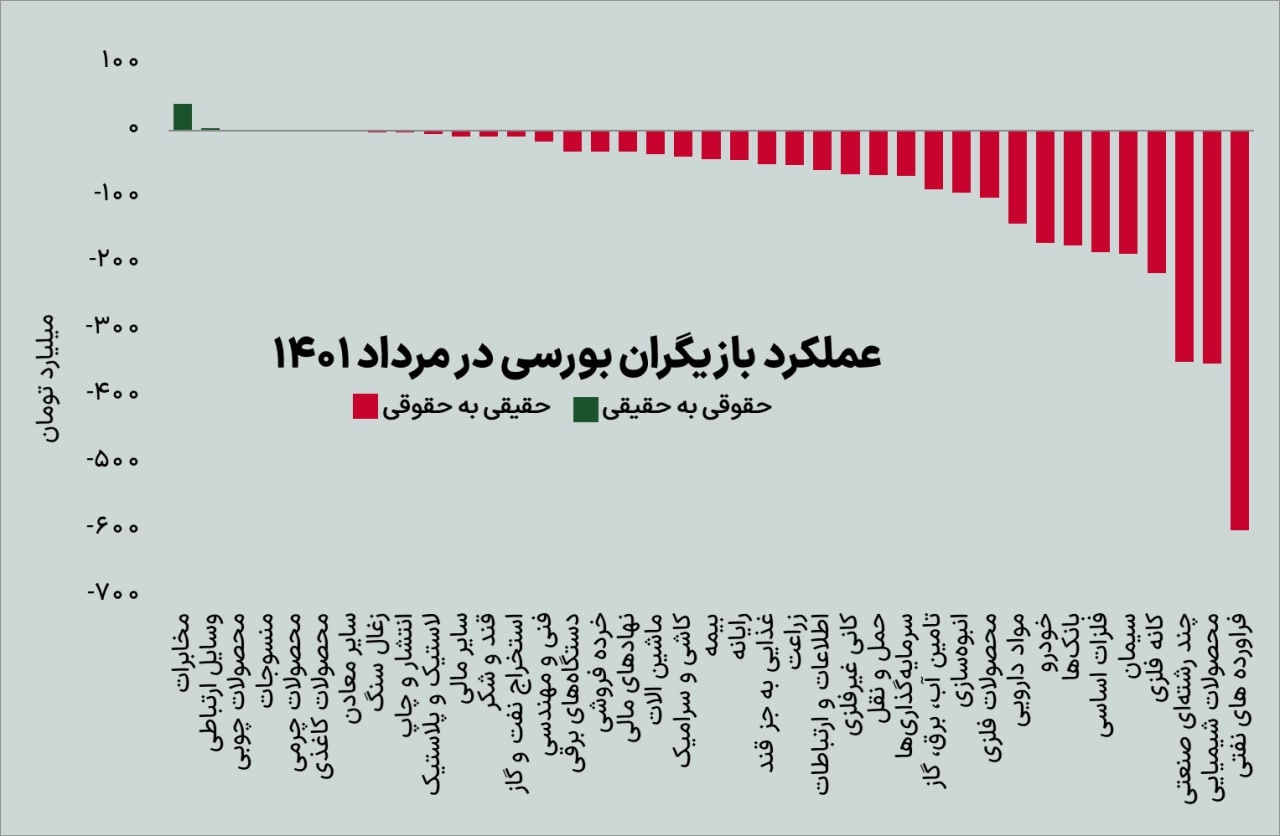

در مجموع بازارها شاهد خالص فروش ۴۵۱۹ میلیارد تومانی سهامداران خرد بودیم. به این ترتیب خروج پول از گردونه معاملات سهام برای سیزدهمین ماه متوالی ادامه پیدا کرد با این حال کاهش شتاب سهامداران خرد برای خروج سرمایههایشان از بازار نکته مثبتی بود که امید به تغییر مسیر سهام را برجسته کرد. در این میان بررسیها نشان میدهد در میان صنایع ۴۰گانه بورسی، تنها ۲ گروه مخابرات و وسایل ارتباطی با ورود سرمایههای خرد همراه شدند و در باقی صنایع، حقیقیها فروشنده بودند. بیشترین خالص فروش این دسته از معاملهگران نیز در دو گروه فرآوردههای نفتی و محصولات شیمیایی رقم خورد.

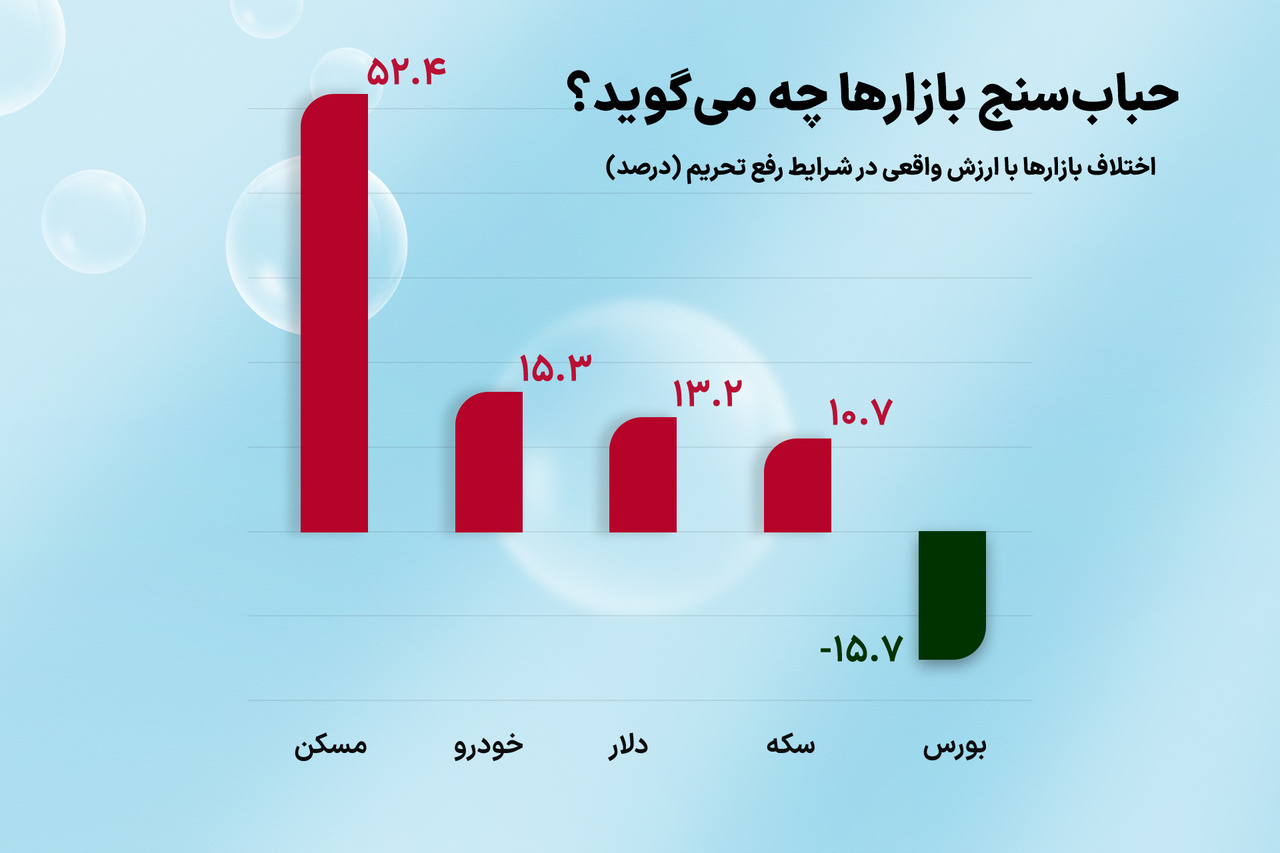

مسیر بورس پس از توافق

با احیای برجام و در نتیجه کاهش انتظارات تورمی، افت قیمت بسیاری از داراییها گزینهای محتمل است. در مورد بازار سهام اما چگونه خواهد بود؟

ظرفیت پولهایی که به دلیل وضعیت رکودی بازار سهام، راهی بازارهای رقیب شدند، میتواند پتانسیل اصلی بورس تهران پس از توافق باشد. در یکی دو سال اخیر، شاهد رونق بازارهای مختلفی همچون ملک، سکه، رمزارزها و امثال آن به دلیل ورود پولهای مازاد به آنها بودیم؛ چرا که بازارها به دلیل ظرف محدودی که در اختیار دارند، با جذب پول مازاد بر ظرفیت، نشانههایی از حباب را بروز میدهند. در این خصوص مثالهای زیادی را میتوان مطرح کرد که ثبت P/R و قیمت دلاری کمنظیر در بازار مسکن، شکلگیری حباب بیسابقه سکه به خصوص در قطعات کوچکتر این مسکوک، ارزش معاملات عجیب و غریب در بازار کریپتوها و جدیدتر از همه اختلاف مشاهده شده میان قیمت بورس کالا و بازار آزاد تنها گوشهای از اثرات ورود پولهای مازاد بر ظرفیت به بازارهای مختلف است. به عبارتی به واسطه تقاضا سفتهبازی بسیار بالا در کشور، قیمتها حتی از فضایی رقابتی همچون بورس کالا نیز امکان افزایش را پیدا کرده است. با تغییر شرایط اقتصادی و سیاسی کشور و فعال شدن پتانسیلهای بازار سهام اما کوچ این پولها به سمت بازار سهام میتواند شرایط مناسبی را برای این بازار ایجاد کند. ضمن آنکه P/E فوروارد بازار سهام بر اساس آخرین گزارش اجماع تحلیلگران حدود ۵.۹ مرتبه است؛ این در حالی است که میانگین تاریخی این نسبت حدود ۷ واحد برآورد میشود. به این معنی که نسبت قیمت به درآمد بازار سهام حدود ۱۶ درصد پایینتر از میانگین تاریخی خود قرار دارد.

در این خصوص بخوانید: قطبنمای بازارها در پساتوافق؛ بورس پناهگاه میشود؟

مروی بر آمار معاملات بازار سهام در مرداد ۱۴۰۱

تبادل نظر